-

減壓清理(lǐ)整合

-

投資并購咨詢

-

高(gāo)新企業認定

-

稅收籌劃管理(lǐ)

一、壓減清理(lǐ)整合

2016年,國務院國資委發布《關于中央企業開(kāi)展壓縮管理(lǐ)層級減少(shǎo)法人(rén)戶數(shù)工作(zuò)的通(tōng)知》(國資發改革(2016)135号),文件指出:為(wèi)深入貫徹《中共中央 國務院關于深化國有(yǒu)企業改革的指導意見》(中發(2015)22号)精神,要求落實國務院關于中央企業瘦身健體(tǐ)的有(yǒu)關要求,推進中央企業調整優化組織結構,有(yǒu)效壓縮管理(lǐ)層級、減少(shǎo)法人(rén)戶數(shù)(以下簡稱“壓減”工作(zuò)),促進企業加強管理(lǐ)、提質增效,要求以推進供給側結構性改革為(wèi)導向,進一步深化國有(yǒu)企業改革。

彙通(tōng)行(xíng)在企業壓減、清理(lǐ)整合業務方面積極探求客戶需求,創新服務方式,主動與相關單位進行(xíng)接觸,詳細了解企業情況,提出打包清理(lǐ)的操作(zuò)方案,為(wèi)中央企業的清理(lǐ)整頓工作(zuò)提供打包服務和(hé)全方位一條龍運作(zuò),為(wèi)打包企業清理(lǐ)整頓提供整體(tǐ)策劃、批量實施全流程服務。

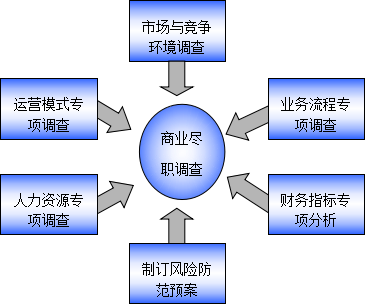

彙通(tōng)行(xíng)為(wèi)投融資交易方提供統籌并購咨詢服務,協調其他中介機構,包括律師(shī)事務所(法律調查)、會(huì)計(jì)師(shī)事務所(審計(jì)機構)、評估公司(評估機構)共同進行(xíng)現場(chǎng)調查工作(zuò),彙總各方的調查結果和(hé)信息,并針對調查中發現的重大(dà)問題進行(xíng)必要的跟蹤和(hé)獨立調查,結合其他中介機構的調查結論和(hé)鑒證意見,最終為(wèi)并購方出具《盡職調查報告》。

三、高(gāo)新企業認定

2016年1月29日,科技(jì)部、财政部、稅務總局聯合下發修訂後的《高(gāo)新技(jì)術(shù)企業認定管理(lǐ)辦法》(國科發火(huǒ)【2016】32号,以下簡稱“新辦法”),修訂了高(gāo)新技(jì)術(shù)企業的認定标準,簡化了認定程序,調整了國家(jiā)重點支持高(gāo)新技(jì)術(shù)領域的範圍。

彙通(tōng)行(xíng)為(wèi)企業制(zhì)訂高(gāo)新企業認證申報方案,協助企業構建核心知識産權體(tǐ)系,協調符合資質的會(huì)計(jì)師(shī)事務所進行(xíng)專項審計(jì),為(wèi)企業編制(zhì)全套申報材料,協調跟蹤評審過程,幫助企業最終領取高(gāo)新技(jì)術(shù)企業證書(shū),并在成功通(tōng)過高(gāo)企認證後協助企業辦理(lǐ)稅務備案和(hé)提供常年财務指導。

四、稅收籌劃管理(lǐ)

稅收籌劃以國家(jiā)法律為(wèi)依據,必須符合國家(jiā)稅收政策導向,在嚴格遵守稅法及相關法律、法規的前提下,通(tōng)過對納稅主體(tǐ)的涉稅事項做(zuò)出事先籌劃和(hé)安排,從而享受最大(dà)的稅收利益,降低(dī)企業稅收成本,實現企業價值最大(dà)化的一種管理(lǐ)活動,采用稅法賦予的稅收優惠或選擇機會(huì),通(tōng)過對企業經營、投資、理(lǐ)财活動的事先籌劃,有(yǒu)效合理(lǐ)地降低(dī)交易成本,專業的稅收籌劃能為(wèi)企業直接産生(shēng)經濟效益。